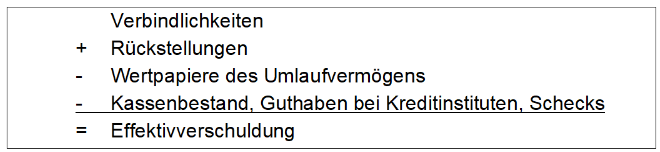

Die Effektivverschuldung eines Unternehmens ist die Differenz aus seinen Gesamt-schulden und seinem monetären Umlaufvermögen.

Definition:

Setzt man die Effektivverschuldung ins Verhältnis zu dem erwirtschafteten Cashflow, erhält man den so genannten „dynamischen Verschuldungsgrad“. Diese Bilanzkenn-zahl drückt aus, in welchem Zeitraum (Jahre) die effektiven Schulden aus dem vor-handenen Cashflow getilgt werden können (siehe auch „Free Cashflow“).