Jahresabschluss

@ | A | B | C | D | E | F | G | H | I | J | K | L | M | N | O | P | Q | R | S | T | U | V | W | X | Y | Z | Alle

K |

|---|

KapitalAuf der Passivseite findet man das betriebswirtschaftliche Kapital als Summe aller von den Kapitalgebern zur Verfügung gestellten finanziellen Mittel, d .h. sie zeigt an, woher die Mittel für die Vermögensgegenstände gekommen sind (Mittelherkunft). Üblicherweise wird es seiner Herkunft entsprechend in Eigenkapital (Beteiligungska-pital) und Fremdkapital (Gläubigerkapital = Rückstellungen, Verbindlichkeiten, passi-ve Rechnungsabgrenzungsposten und passive latente Steuern) gegliedert. | |

Kapitalbindung pro DebitorentagDie Kapitalbindung pro Debitorentag gibt an, in welcher Höhe liquide Mittel zusätzlich gebunden (bzw. freigesetzt) werden, wenn Kunden ihre Rechnungen im Schnitt ei-nen Tag später (früher) bezahlen. Definition:

| ||

Kapitalbindung pro KreditorentagDie Kennzahl „Kapitalbindung pro Kreditorentag“ gibt an, welcher Betrag an liquiden Mitteln aufgewendet (geschont) wird, wenn das Unternehmen seine Lieferanten im Schnitt einen Tag schneller (später) bezahlt. Definition:

| ||

KapitaldienstDer Kapitaldienst ist die Summe der zu zahlenden Zinsen und Tilgungen für die vom Unternehmen aufgenommenen Darlehen. | |

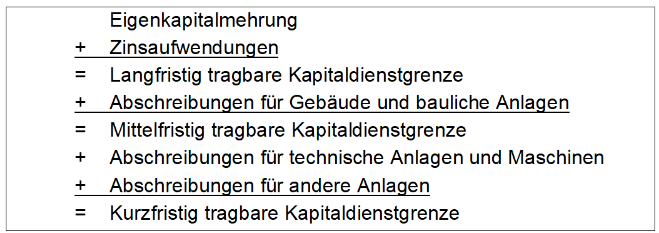

KapitaldienstgrenzeDie Kapitaldienstgrenze gibt die Höhe der liquiden Mittel an, die dem Unternehmen zur Bedienung des Kapitaldienstes zur Verfügung stehen. Definition:

| |

KreditorenlaufzeitDie Kreditorenlaufzeit gibt die Anzahl der Tage an, bis ein Lieferant (Kreditor) im Schnitt vom Unternehmen bezahlt wird. Eine weitere Bezeichnung für diese Kenn-zahl ist Lieferantenziel. Definition:

Solange die Kreditorenlaufzeit geringer ausfällt als die üblichen Zahlungsziele, kann das Unternehmen seinen Zahlungsverpflichtungen fristgerecht nachkommen (siehe auch „Kapitalbindung pro Kreditorentag“). | |

Kreditorische DebitorenKreditorische Debitoren sind Verbindlichkeiten eines Unternehmens gegenüber seinen Kunden, die aus dem Verkauf von Gütern oder Leistungen erwachsen sind. Dazu zählen z. B. Erstattungsansprüche an Kunden aus Garantieversprechen. Die kreditorischen Debitoren werden unter der Bilanzposition „sonstige Verbindlichkeiten“ erfasst. | ||

Kurzfristige VerschuldungDie Kennzahl kurzfristige Verschuldung gibt den Anteil des kurzfristigen Fremdka-pitals (bis zu einem Jahr Laufzeit) am Gesamtkapital an. Definition:

| |