Jahresabschluss

@ | A | B | C | D | E | F | G | H | I | J | K | L | M | N | O | P | Q | R | S | T | U | V | W | X | Y | Z | Alle

W |

|---|

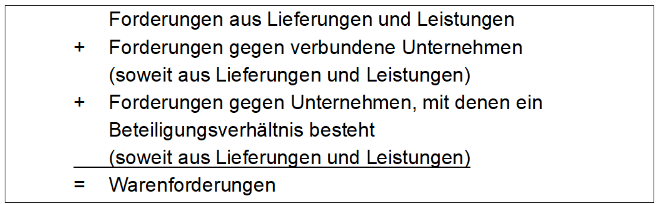

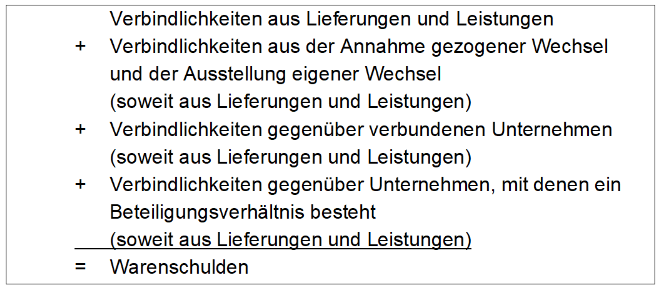

WarenschuldenDefinition:

Die Summe dieser Verbindlichkeiten gibt an, in welchem Ausmaß die Eingangsrechnungen von dem Unternehmen zum Stichtag noch nicht bezahlt worden sind. Hilfreich zur Beurteilung der Höhe der Warenschulden ist die so genannte Kreditorenlaufzeit (siehe auch „Kreditorenlaufzeit). | |

WertaufholungGrundsätzlich gilt bei der Bewertung von Vermögensgegenständen das Niederst-wertprinzip. Ist der Grund für eine niedrigere Bewertung entfallen, ist eine Zuschrei-bung erforderlich (§ 253 Abs. 5 HGB, Ausnahme: entgeltlich erworbener Geschäfts- oder Firmenwert) (siehe auch „Niederstwertprinzip/Höchstwertprinzip“). Mit der Neufassung im Rahmen des Bilanzrechtsmodernisierungsgesetzes (siehe auch „Bil-MoG“) führt der Gesetzgeber ein allgemeines rechtsformunabhängiges Wertaufholungsgebot ein. Für Kapitalgesellschaften/KapCoGes (siehe auch „KapCoGes“) ergeben sich durch die Gesetzesänderung keine Änderungen. Lediglich Genossenschaften, Personengesellschaften und Einzelkaufleute werden nunmehr zur steten Wertaufholung verpflichtet, was die Vergleichbarkeit verbessern und die Rechtsordnung vereinheitlichen soll. | |

WertschöpfungAls Wertschöpfung wird der Mehrwert bezeichnet, der durch die Produktion in einem Unternehmen geschaffen wird. Hierzu besteht eine Vielzahl von Definitionen. Bei-spielsweise wird darunter der Rohertrag (= Gesamtleistung abzüglich Materialaufwand) verstanden. Damit ist die Wertschöpfung der Betrag, der zur Abdeckung der Personal- und Sachaufwendungen sowie zur Erzielung des Gewinns zur Verfügung steht. | |

Wirtschaftliches EigenkapitalEine einheitliche Definition für die Berechnung des wirtschaftlichen Eigenkapitals gibt es nicht. Zum wirtschaftlichen Eigenkapital zählen neben dem in der Bilanz ausgewiesenem Eigenkapital: - Darlehen von Gesellschaftern - Weitere eigenkapitalähnliche Mittel (z. B. Pensionsrückstellungen, Einlagen aus stillen Gesellschaften etc.). | |